2025年10月中国房地产市场分析报告

2025年前三季度房地产行业发展趋势

回顾2025年前三季度房地产行业发展趋势,我们不难发现:

- 一季度呈现整体呈现止跌回稳迹象、核心城市呈现结构性回暖的态势;

- 二季度呈现"市场量稳价跌"的特点,一线城市新房供应结构性上涨;

- 三季度新房供应整体收缩,销售整体转弱,一线城市成交亦有所回落,百城新建住宅价格仍结构性微涨。

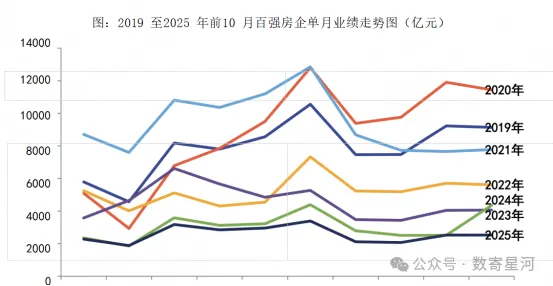

克而瑞发布的《20251-10月中国房地产企业销售TOP100》排行榜中,2019年至2025年前10月百强房企单月业绩走势图,则很好的展现了2025年房地产市场面临的严峻市场行情,2025年前10月百强房企单月业绩均未超过4000亿元。

前三季度,30大中城市商品房成交量分别为2,121.68万平方米、2,406.60万平方米和2032.15万平方米,商品房成交量下行。其中,一线城市商品成交面积环比为-19.20%,二线城市环比-15.82%,三线城市环比-9.76%,一线城市商品房成交面积跌幅最大。

| 城市层级 | 成交面积环比 | 成交量(万平方米) |

|---|---|---|

| 一线城市 | -19.20% | 数据待更新 |

| 二线城市 | -15.82% | 数据待更新 |

| 三线城市 | -9.76% | 数据待更新 |

初步看,由于三季度进入房产的传统销售淡季,市场需求阶段性疲软,叠加政策刺激的边际效益逐渐减退,与2024年同期的高成交基数相比,一线城市同比亦回落-12.89%。

2025年10月新房市场深度解析

1. 新房在售项目量分析

环比呈现小幅调整。比9月份微降0.1%。分城市层级(梯队)看新房在售量,一线城市环比(25年9月)上涨1.4%;新一线城市环比下降1.5%;二线城市环比下降6.3%,整体呈现“一线微涨、新一线与二线下行”的格局,一线城市供应表现相对稳健,新一线及二线城市走势分化。

2. 均价走势分析

60重点城市新房线上找房均19497元/㎡,环比下降0.8%,同比下降0.5%。60城中有21个城市新房找房均价上涨,39个城市新房均价下跌。其中,上海、杭州新房价格下跌幅度较大,环比均下降6.3%。

市场展望与政策导向

目前,我国房地产市场下行周期已进入第四年。随着经济承压、消费意愿减弱等因素持续发酵,各地陆陆续续出台了利好房地产的政策,但政策刺激的边际收益预计也将减少。

未来,“蜗居”及“公摊大、配套少、服务落后”的新房将可能会被市场逐步厌弃。叠加新生人口的减少,数年后教育资源的稀缺度有所缓解后,“学区房”属性进一步弱化后,“好房子”或者说“优质房”将成为支撑市场主力军。

10月23日四中全会公报“保障和改善民生”框架中,首次提出推进房地产高质量发展。这标志着房地产的定位从单一的民生保障或经济刺激工具,升级为与促进消费、扩大投资、优化区域布局和推进新型城镇化等国家战略协同联动的关键环节。

1.本文采用信息整理自公开资料;

2.数据来源统计局、克而瑞、大公国际资信评估有限公司、58安居客研究院等;

3.60重点城市口径采用58安居客研究院口径。